Постоянные и переменные затраты

Постоянные и переменные затраты

Издержки делятся на внешние и внутренние.

Такие издержки имеют конкретное денежное выражение и отражаются в бухгалтерской документации фирмы.

Внешние (бухгалтерские, явные) издержки:

-

Затраты на приобретение материалов

-

Арендная плата

-

Затраты на электроэнергию

-

Затраты на выплату заработной платы

-

Выплата процентов по кредиту и др.

Внутренние (неявные) издержки:

-

Упущенная выгода (альтернативные издержки)

-

Недополученная прибыль и др.

Внешние издержки делятся на два вида:

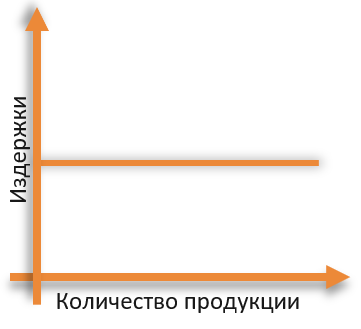

На графике постоянные издержки отображаются прямой горизонтальной линией.

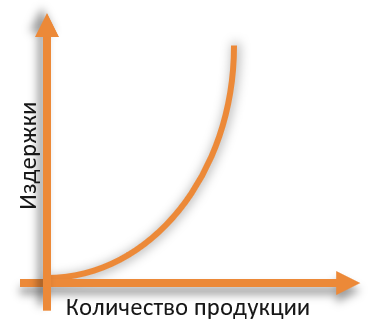

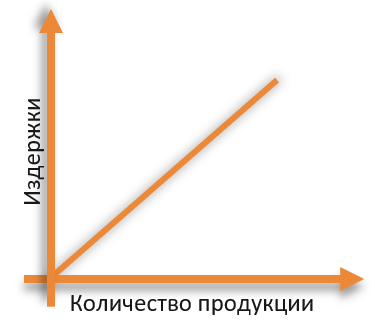

На графике переменные издержки отображаются наклонной прямой или ветвью параболы, выходящими из начала координат (т. к. если продукция не производится, то переменные издержки равны 0).

Постоянные:

-

Плата за аренду помещений

-

Повременная заработная плата (оклад)

например, зарплата администрации -

Амортизационные отчисления*

-

Коммунальные платежи

-

Выплата кредитов и процентов по ним

Переменные:

-

Затраты на сырье и материалы

-

Затраты на упаковку

-

Транспортные расходы

-

Сдельная заработная плата/заработная плата рабочих

-

Расходы на электроэнергию и воду (разделяются с коммунальными платежами)

Содержание